Energieeffizienzmaßnahmen nach Wertsteigerungsbeiträgen bewerten

Investitionen in Energieeffizienz sind für Unternehmen häufig rentabel. Trotzdem scheuen sich viele Verantwortliche, entsprechende Initiativen zu ergreifen. Hintergrund ist nicht selten, dass Kommunikationsschwierigkeiten zwischen jenen Personen bestehen, die Maßnahmenideen entwickeln bzw. vorschlagen und solchen, die sie hinsichtlich ihrer ökonomischen Sinnhaftigkeit beurteilen. An der Professur für Controlling und Betriebswirtschaftliches Energiemanagement sind wir angetreten, die unterschiedlichen Betrachtungsweisen von Energieverantwortlichen und Investitionsentscheidern, häufig Controllern, zusammenzubringen, und versuchen mit einer Formel über „Wertsteigerungsbeiträge von Energiemaßnahmen“ „Kommunikationshilfe“ zu leisten.

Was sind die Vorteile dieser Wirtschaftlichkeitsbetrachtung?

In der Praxis werden nicht selten die Investitionsausgaben von Energieeffizienzmaßnahmenideen als einziger monetärer Wert in den Vordergrund gestellt und der wirtschaftliche Nutzen allenfalls nur oberflächlich oder qualitativ ausgewiesen. Um Maßnahmenumsetzungen zu erreichen und so das Einsparpotenzial in Unternehmen auszuschöpfen, ist es aber erforderlich, auch die voraussichtlichen Einsparungen einschließlich prognostizierter Preissteigerungsraten (Energiekostensenkungen) und/oder Zusatzerträge (z.B. Einspeisevergütungen) als Ertrags-Rückflüsse über den gesamten Planungshorizont präzise zu erfassen und gleichgewichtig mit den Investitions- und Betriebsausgaben im Rahmen von Kapitalwert-Investitionsrechnungsmodellen zu verrechnen. Eine solche Gegenüberstellung hat eine ökonomisch eindeutige Aussage, die kompakt und nachvollziehbar als Entscheidungsvorlage dient. Darüber hinaus hilft sie, eine Reihenfolgebildung für die Umsetzung geeigneter Maßnahmen festzulegen, sodass potentialstarke mit Priorität umgesetzt und infolge dessen schnell umfassende Erfolge erzielt werden.

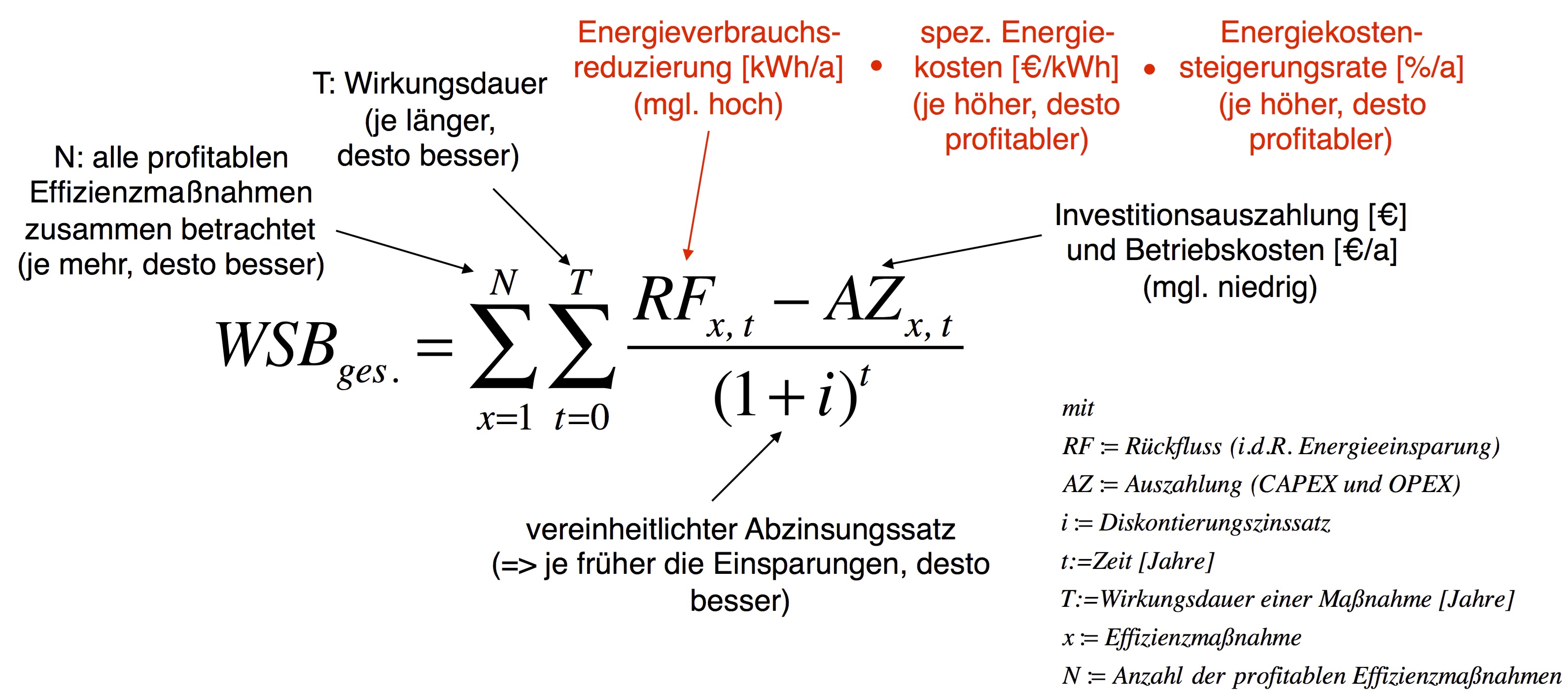

Summiert man dann die Kapitalwerte aller positiv bewerteten Energieeffizienzideen auf, erhält man den potentiellen Wertsteigerungsbeitrag (WSB) eines Bündels von potentiellen Effizienzmaßnahmen, der genau das löst, was heute häufig Probleme bereitet: die zunächst technischen Problemstellungen in kaufmännische Sprache zu übersetzen.

Eignet sich die Kennzahl auch, um Mitarbeiter zu motivieren, Energiekostensenkungspotentiale aufzudecken und Umsetzungsmaßnahmen auszudenken?

Ja, dazu eignet sie sich. Der WSB lässt sich als Kennzahl hervorragend für Steuerungszwecke – etwa im Rahmen eines KVP-Systems, für Bonussysteme oder gar für Unternehmensvergleiche etwa im Rahmen von Effizienzpreiswettbewerben – einsetzen, da er alle wesentlichen Sachverhalte der Energieeffizienz kompakt, nachvollziehbar und relativ einfach berechenbar repräsentiert und dabei – aus meiner Sicht – keine negativen Nebenwirkungen (also Fehlsteuerungseffekte) erzeugt. Denn er fällt umso besser aus,

- je mehr Energieverbrauch durch gezielte Effizienzmaßnahmen pro Jahr reduziert wird (=> Steigerung des RF),

- wenn insbesondere die Verbräuche der kostenintensiven Energieträger (die regelmäßig auch besonders primärenergieintensiv sind) wie el. Strom verringert werden (höhere spezifische Energiekosten => Steigerung des RF),

- je geringer die Investitionsausgaben und die Jahresbetriebskosten der Effizienzmaßnahme sind (=> Senkung der AZ),

- je länger die Wirkungsdauern jeweiliger Maßnahmen andauern (=> hohes “T” bei den RF),

- je mehr Maßnahmen in Angriff genommen werden (=> hohes “N”),

- je früher die Maßnahmen wirken (kleineres “t” im Exponenten von (1+i)t führt zu geringerer Diskontierung) und

- je niedrigerer die Kalkulationszins – der sich aus Alternativanlagemöglichkeiten oder dem Fremdkapitalzins (je nach Finanzierung) ergibt – ist.

Und genau diese Sachverhalte sind jene, die eine vollständige und somit zielorientierte Bewertung von Maßnahmenideen ausmachen.

Und wie kann man sich eine Anwendung vorstellen?

In vielen Unternehmen kursieren diverse Energiekennzahlen, die aber meiner Meinung nach zu abstrakt und häufig nicht zielführend sind. Unser wertorientierter Ansatz erfasst in einer Tabelle pro Maßnahme systematisch die Zusammenhänge und ermöglicht den dynamischen Vergleich von Effizienzmaßnahmen inner- wie außerhalb der Unternehmen. Wichtig für die erfolgreiche Umsetzung ist eine detaillierte betriebswirtschaftliche Betrachtung all jener Effizienzverbesserungsideen, die ein nennenswertes Potential aufweisen. Mit wenigen Maßnahmen lassen sich dann oft große energetische wie ökonomische Einsparungen erzielen. Eine hierdurch forcierte schnelle Umsetzung führt zu positiven Lernprozessen, die alle Beteiligten überzeugt.